Bilancio: formazione 4.0 alla prova della prima iscrizione

Il bonus formazione 4.0, il credito d’imposta per la formazione specialistica del personale dipendente in aree produttive aziendali ad alta innovazione tecnologica, arriva al traguardo della prima iscrizione in bilancio dalla sua introduzione

Patent box: modalità di calcolo per PMI e micro imprese

Approda ai primi accordi di ruling, con l’Agenzia delle Entrate, l’agevolazione Patent box, concessa alle imprese che investono in beni intangibili, marchi e brevetti, attraverso una sostanziale defiscalizzazione del reddito. Quali sono le metodologie per il calcolo dell’agevolazione?

La liquidazione giudiziale: introduzione alla riforma del fallimento

Quarto articolo di approfondimento dedicato alla Crisi di Impresa. Oggi si analizza l’istituto della liquidazione giudiziale che semanticamente prende il posto del fallimento nel nostro ordinamento.

Riforma degli istituti concorsuali: concordato minore e concordato preventivo

Secondo approfondimento legato alla riforma della crisi di impresa. Oggi l’articolo è dedicato alle nuove procedure concordatarie.

Riforma degli istituti concorsuali: procedure stragiudiziali e sovra indebitamento

In data 10 gennaio è stato approvato il D.Lgs. di attuazione della Legge delega n. 155/2018 (Riforma della crisi d’impresa e dell’insolvenza), il cui testo definitivo non è stato ancora pubblicato in gazzetta ufficiale. Nel presente contributo si analizzano gli strumenti negoziali stragiudiziali e delle procedure della crisi da sovraindebitamento, alla luce delle novità che verranno introdotte, con decorrenza 18 mesi dalla data di pubblicazione in Gazzetta Ufficiale del decreto legislativo.

Procedure di regolazione della crisi e dell’insolvenza, cosa prevede la riforma

La riforma delle norme fallimentari con l’introduzione del Codice della Crisi, cosa prevede la Riforma.

Le principali novità introdotte dal Codice della crisi di impresa e dell’insolvenza

Entra in vigore, dopo un lungo iter di approvazione, la riforma organica del diritto fallimentare, a distanza di diversi anni dalla sua introduzione originaria e successive integrazioni resesi necessarie con l’evoluzione dell’economia del nostro paese. Una revisione integrale degli istituti concordatari e fallimentari che cambia completamente il modo di percepire questa disciplina rispetto a come siamo abituati a conoscerla attualmente. Prevenzione della crisi e continuità aziendale saranno da oggi le nuove regole ispiratrici del sistema fallimentare italiano che investiranno non più solo le categorie imprenditoriali.

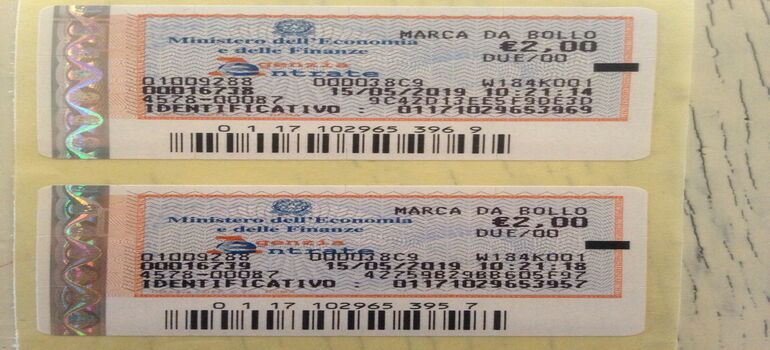

Mercato elettronico della P.A., nel labirinto delle imposte di bollo

Nel mercato digitale delle forniture alla Pubblica Amministrazione, per gli acquisti sotto soglia comunitaria, operano migliaia di imprese italiane. Per loro il rispetto degli adempimenti in materia di imposte di bollo, su contratti e su fatture elettroniche, rappresenta da sempre un rebus da risolvere nel confronto con i documenti di prassi dell’Agenzia delle Entrate. Un’analisi prospettica ci aiuta a distinguere le modalità di ricezione degli ordini e la gestione del pagamento delle imposte, sia attraverso l’applicazione di marche dotate di identificativo seriale sia attraverso l’assolvimento cumulativo mediante il modello F24.

Forfetario e flat tax: quando conviene applicare il regime opzionale

Scegliere se aderire al regime forfettario prevede di valutare caso per caso l’intera condizione fiscale del contribuente. Evitare scelte affrettate aiuta a risparmiare. Una analisi dei casi di convenienza.

Sovraindebitamento. Nomina del professionista “attestatore”.

Dove è costituito un Organismo di Composizione della Crisi la nomina del professionista non compete al Tribunale.